Tu es conscient qu’il ne suffira pas de placer ton argent sur un compte épargne pour construire un patrimoine conséquent.

Après avoir visionné quelques vidéos sur le web, tu décides d‘investir en bourse pour devenir indépendant financièrement ?

Félicitation, tu as eu la meilleure idée de ta vie.

Seulement, tu trouves que l’investissement sur les marchés financiers est obscure, intimidant et risqué.

Sans compter le peu d’informations présents sur la toile concernant l’investissement boursier pour les résidents fiscaux belges, cela t’empêche forcément le passage à l’action.

Et tu n’as pas tort.

Mieux vaut savoir dans quoi tu mets les pieds avant d’y mettre tes propres billes.

Dans cet article, je vais t’aider à comprendre les bases avant de plonger dans le monde de l’investissement. Tu sauras exactement comment investir en bourse en Belgique tel un vrai Papa Investisseur, de façon simple et efficace.

Si tu veux apprendre, étape par étape, comment construire un patrimoine conséquent pour toi et ta famille grâce à l’investissement boursier, je te recommande chaudement de lire ce qui suit.

Investir en bourse : comment ça fonctionne ?

Le fonctionnement est relativement simple.

Une entreprise cherchent à lever des fonds pour développer leur croissance.

Pour ce faire, cette même entreprise met en vente des actions sur les marchés boursiers, permettant aux investisseurs d’acheter une partie de l’entreprise.

En somme, tu deviens en quelque sorte copropriétaire de cette entreprise.

En tant qu’actionnaire, ton investissement peut varier en fonction des performances de l’entreprise. Ce sont les fameux « hauts et bas » dans les courbes de graphiques.

Si l’entreprise réalise des bénéfices, la valeur de ton action peut augmenter. À l’inverse, si l’entreprise subit des pertes ou rencontre des difficultés, la valeur de ton action peut baisser.

Qui peut investir en bourse ?

Investir en bourse, c’est accessible à tous !

Contrairement à ce que la majorité des personnes pensent : la bourse n’est pas seulement réservée qu’aux riches avec de gros portefeuille. Tu n’as pas non plus besoin d’un diplôme en finance.

Si tu as un petit budget pour investir, il existe des stratégies adaptées pour l’investisseur particulier comme toi. J’en parle après dans cet article.

Quel avantage d’investir en bourse ?

Investir en bourse représente bien plus qu’un simple placement financier. C’est la clé pour générer des revenus passifs, laissant ainsi ton argent travailler pour toi.

Ces revenus réguliers peuvent provenir des dividendes d’actions ou des intérêts des obligations, offrant une source d’argent supplémentaire sans que tu aies à lever le petit doigt.

De plus, l’investissement en bourse agit comme un puissant bouclier contre l’inflation, préservant la valeur réelle de ton capital dans un monde en évolution constante.

Enfin, il décuple la croissance de ton patrimoine, transformant chaque euro investi en un catalyseur de croissance exponentielle. Ainsi, investir en bourse devient bien plus qu’une simple transaction financière ; c’est une stratégie pour bâtir un avenir financier résilient et prospère.

Pourquoi est-il important d’investir en bourse ?

Raison n°1 : ne pas investir, c’est déjà perdre de l’argent

Cela peut te sembler contre-intuitif, mais c’est clairement LA raison principale qui doit te pousser à investir en bourse.

Pourquoi ? À cause d’une chose invisible et insidieuse présente tout au long de ta vie. Tu l’auras peut-être deviné, je te parle évidemment de l’inflation !

On a déjà tous entendu parler de ce mot quelque part, que ce soit au journal télévisé ou sur le web, mais concrètement, qu’est-ce que c’est ?

Pour illustrer l’inflation, c’est comme si tu allais faire tes courses et que la petite voix dans ta tête te disait : « C’est une blague ?! 4,99€ pour une barquette de yaourt. Ça a encore augmenté ! » En terme plus simpliste, c’est le coût de la vie qui augmente au fil du temps.

Là, tu te dis certainement : “Mais quel est le rapport avec l’investissement ?”

Prenons un exemple : imaginons que tu as actuellement 10000€ sur ton compte en banque. Penses-tu que ces mêmes 10000€, gardés au chaud à la banque, pourront te permettre d’acheter la même quantité de choses 20 ans plus tard par rapport à aujourd’hui ?

Bien sûr que non.

L’inflation va sérieusement éroder ton épargne d’année en année. En Belgique, le taux d’inflation moyen historique est d’environ 3,6% par an.

Tes 10000€ ne vaudraient plus que 9640€ l’année suivante (10000€ – 3,6%).

Tu l’auras compris : l’intérêt de l’investissement en bourse est de battre l’inflation pour préserver ton pouvoir d’achat et de t’enrichir.

Raison n°2 : investir en bourse pour constituer un patrimoine

Personnellement, c’est le moteur principal qui m’anime tous les jours à investir sur le long terme.

Si comme moi, tu es un jeune parent soucieux de l’avenir financier et du bien-être de ta famille, tu chercheras sans doute la meilleure façon de faire fructifier ton patrimoine.

Dans ce cas, investir en bourse est un vecteur puissant pour arriver à tes fins si tu le fais avec intelligemment et prudemment.

Raison n°3 : investir en bourse pour partir plus tôt à la retraite

Tu te doutes bien que la pension légale belge, fixée à l’âge de 67 ans, ne sera pas suffisante pour te permettre de vivre confortablement tes derniers jours heureux.

Avec l’augmentation des coûts de la vie et l’allongement de l’espérance de vie, il est de plus en plus crucial de prendre en main ta retraite dès maintenant pour garantir un avenir financier solide.

Franchement, ça te tenterait de travailler toute ta vie et d’être récompensé au minimum par l’État après avoir été lourdement taxé sur tes revenus ? Probablement pas. C’est pourquoi il est essentiel d’explorer des alternatives pour améliorer ta situation financière à l’approche de la retraite.

Si tu veux compter que sur toi-même, il n’y a pas meilleur moyen que l’investissement boursier pour t’aider à atteindre ta liberté financière le plus rapidement possible.

Si tu souhaites prendre ton avenir financier en main et anticiper ta retraite, investir en bourse peut être le moyen idéal pour y parvenir.

En effet, l’investissement boursier offre des opportunités de croissance et de rendement bien supérieures à celles des placements traditionnels.

En ayant investi sur le long terme, tu peux atteindre une indépendance financière qui te permettra de partir plus tôt à la retraite.

Grâce au capital accumulé grâce à tes investissements en bourse, tu pourrais envisager de réduire progressivement ton temps de travail, voire ne plus en être dépendant afin de te consacrer à des projets de vie qui te tiennent à cœur.

Est-ce que la bourse rapporte ?

Oui. Ca rapporte. Et ça rapport très gros quand tu es investi sur du long terme.

J’attire particulièrement ton attention ici car c’est un concept fondamental pour t’enrichir. Il est donc important que tu comprennes le fonctionnement des intérêts composés pour en tirer bénéfice.

C’est un concept purement mathématique qu’on ne nous a, étrangement, jamais appris à l’éducation scolaire.

Alias la huitième merveille du monde selon Albert Einstein, les intérêts composés est un mécanisme qui permettent de générer des intérêts sur des intérêts déjà accumulés auparavant.

Je m’explique : lorsque tu investis de l’argent, tu peux obtenir des gains (ou intérêts). Tu as deux choix : soit de les dépenser ou soit de les réinvestir.

Si tu es dans l’optique de faire grossir ton argent sur le long terme, il est évidemment plus intelligent de réinvestir les intérêts que tu as gagné au lieu de les dépenser.

En répétant ce processus, tu vas générer de plus en plus d’argent grâce aux intérêts perçus.

C’est le fameux effet « boule de neige ».

La magie des intérêts composés est tellement puissante qu’elle te permet de faire fructifier ton argent sans avoir à travailler plus.

Ci-dessous tu trouveras un simulateur d’intérêts composés qui t’aidera à voir combien tu pourrais amasser

Quel montant à investir pour la première fois en bourse ?

Pour ceux qui débutent en bourse, la question du montant initial peut sembler intimidante, mais rassure-toi, il n’y a pas de chiffre magique.

Donc si tu as un petit budget, il n’y a aucun souci !

En fait, il est souvent recommandé de commencer petit, non seulement pour minimiser les risques, mais aussi pour acquérir la discipline d’investir régulièrement.

Tu peux débuter avec n’importe quel montant qui correspond à ton budget, même 100 € par mois peuvent faire une différence significative sur le long terme.

L’essentiel réside dans le fait de commencer tôt, car c’est là que réside la véritable magie : la puissance des intérêts composés.

En semant les graines de l’investissement tôt, chaque contribution devient un levier pour la croissance exponentielle de ton patrimoine. Ainsi, peu importe le montant initial, l’important est de faire le premier pas vers un avenir financier plus robuste.

Quelles sont les risques d’investir en bourse ?

Bien que je vante les mérites d’investir en bourse, elle n’est pas sans danger si tu ne te formes pas un minimum sur le sujet. Voici les types de risque inhérents dans l’investissement boursier.

La volatilité du marché

Ce sont les fameux “hauts et bas” des cours des actions. Elles peuvent fluctuer considérablement en fonction de facteurs économiques, géopolitiques et d’événements imprévisibles. Par conséquent, si tu n’es pas psychologiquement préparé à encaisser les chutes du marché, tu peux vendre tes positions au moment à cause de la panique alors que le cours pourrait remonter.

Le concentration du risque

Si tu investis dans un seul secteur ou dans quelques actions, cela peut être risqué pour ton patrimoine. En effet, si le secteur en question ou ces entreprises traversent des difficultés, cela aura un impact direct sur ton portefeuille boursier. La solution est de diversifier au mieux ses placements pour limiter considérablement les risques de concentration de portefeuille.

Les biais psychologiques

J’aurais dû le mettre en premier lieu car c’est, selon moi, le danger le plus sous-estimé par de nombreux investisseurs, même les plus chevronnés.

Quand on dit que le pire ennemi, c’est soi-même. Hé bien, en investissement, cela prend tout son sens !

Il n’y a pas pire erreur que d’acheter des actions sous le coup de l’euphorie et vendre des actions sous le coup de la panique.

Investir en bourse intelligemment, c’est bien sûre avoir fait les bons choix, mais c’est surtout avoir assez de discipline pour ne pas céder au son de la sirène quand tout ira mal.

C’est un sujet qui mérite d’être traité à part entière car il y a tellement de biais psychologiques lié à l’investissement.

J’écrirais bientôt un article dédié à ce sujet très prochainement pour compléter mon raisonnement

Comment investir en bourse sans risque ?

La bourse n’est jamais sans risque. Le risque de perte en capital est bien réel si tu ne fais pas attention.

Pour éliminer une grande partie du risque, tu dois connaître les 4 basiques de l’investissement :

1. Définis ton horizon d’investissement

L’horizon d’investissement est la durée pendant laquelle tu prévois de conserver tes investissements avant de les vendre.

Pour investir en bourse, il est fortement recommandé d’investir sur du (très) long terme, avec un minimum d’horizon de 10 ans.

En dessous cet horizon, tu peux arrêter de lire immédiatement cet article.

Investir à court et moyen terme dans la bourse est extrêmement risqué dû à la volatilité des marchés financiers. Dans ce cas, il est préférable de privilégier des investissements plus stables et moins risqués comme éventuellement l’investissement immobilier.

En revanche, si tu as un horizon d’investissement à long terme, cela signifie que tu es prêt à laisser ton argent investi pendant une période plus étendue. Dans ce cas, tu peux envisager des investissements plus risqués, mais plus rentable comme la bourse.

Plus ton horizon d’investissement est long, plus tu as de temps pour faire face aux fluctuations du marché et profiter des rendements à long terme. Il est donc essentiel d’adapter tes choix d’investissement à ton horizon d’investissement afin de maximiser tes chances de réaliser tes objectifs financiers.

Il est donc crucial de considérer combien de temps tu es prêt à investir ton argent sans en avoir besoin.

1. Définis ta tolérance au risque

Dans le jargon financier, on parlera ici de ton “aversion au risque”, c’est la peur de faire face à des situations incertaines ou risquées.

Et c’est cela qui va déterminer ton profil d’investisseur et façonner ta stratégie d’investissement.

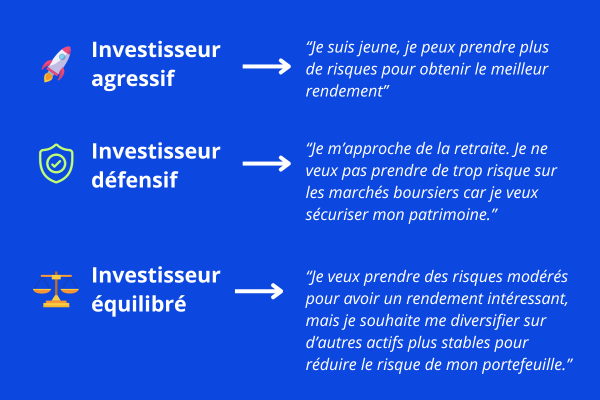

Il y a 3 types de profil d’investisseur :

- L’investisseur défensif a un profil conservateur qui va préférer des investissements plus stables, même si cela signifie des rendements plus modestes. Il veut éviter les fluctuations du marché et préfère sécuriser son argent. C’est le type d’investisseur qui ne supporte pas quand les marchés boursiers font le yoyo et qui ne veut pas voir son argent perdre plus de 10% pendant les crises financières.

- L’investisseur agressif va prendre beaucoup plus de risques en investissant majoritairement dans des actions ou d’autres investissements plus volatils, car il espère obtenir des rendements plus élevés à long terme. C’est typiquement le profil qui cherche le meilleur rendement et qui n’a pas froid au yeux quand son portefeuille boursier chutent à -50% pendant une crise.

- L’investisseur équilibré (je suis dans cette catégorie) qui est un mix des deux autres profils précédents. Ce sera l’investisseur qui souhaite réduire la volatilité de son portefeuille boursier mais qui veut bénéficier tout de même d’un rendement convenable pour s’enrichir à long terme.

Pose-toi les bonnes questions pour déterminer ton profil. Adapte ton niveau de confort face aux risques financiers pour construire un portefeuille boursier adapté à ta psychologie.

Chacun a sa propre tolérance au risque. Il n’y a pas de bonne ou mauvaise façon d’être en matière d’aversion au risque.

Le but est de bien dormir la nuit avec ton portefeuille boursier même lorsqu’il y aura des importantes turbulences sur les marchés comme, par exemple, un krach boursier.

Ce que tu dois retenir, c’est que plus tu veux obtenir du rendement, plus le risque sera élevé.

3. Forme-toi avant d’investir

Disclamer : je ne vais pas te vendre une formation de pseudo-expert en investissement à 997€. Rassure-toi.

Blague à part, la formation est fondamentale avant même de chercher à investir dans un produit spécifique.

Ce n’est pas dans mon intérêt de dire cela, mais ne fais pas confiance aveuglément à ce que tu lis dans cet article.

Fais toujours ta propre opinion sur le sujet en te documentant sur des sources fiables.

Non pas parce que ce que je te dis n’est pas fiable, mais l’intérêt est de t’entrainer à utiliser ton bon sens et à ne pas prendre au mot comptant les conseils des “experts” sur quel produit investir.

Tu dois comprendre les produits dans lesquels tu vas investir afin d’être en phase avec ta stratégie d’investissement. Cela te permet d’être discipliné et de ne pas paniqué quand il y a une turbulence sur les marchés si tu connais bien tes fondamentaux.

Il est vrai que c’est tentant de prendre des raccourcis, c’est la nature humaine. Mais dans le monde de l’investissement, c’est très périlleux.

C’est pourquoi, il est important de te former pour connaître tes propres biais psychologiques afin de ne pas tomber dans les pièges de l’investissement.

4. Diversifier, diversifier et surtout… DIVERSIFIER !

On ne répètera jamais assez cet vieil adage :

“Ne pas mettre tous ses oeufs dans le même panier”

Elle illustre parfaitement la nécessité de répartir ses investissements pour réduire les risques de concentration.

Plutôt que de mettre tout ton argent dans un seul actif, tu le répartis sur plusieurs types d’actifs, comme les actions, les obligations, l’immobilier locatif, etc.

Investir en bourse comporte des risques. La diversification des classes d’actifs permettent d’atténuer ces risques liées à la volatilité des marchés financiers.

Nul doute que la diversification du portefeuille est une stratégie prudente pour les investisseurs “bon père de famille”, car elle permet de minimiser les risques tout en visant un rendement global plus stable.

Dans quoi investir en bourse ?

Les actions

Quand on parle d’investir en bourse, on pense instinctivement aux actions. Tu peux les acheter et vendre sur les marchés boursiers du monde entier.

Les actions sont certainement la classe d’actifs la plus rentable de l’histoire. C’est pourquoi tout investisseur expérimenté en détienne dans son portefeuille boursier.

Néanmoins, pour un investisseur débutant, il est relativement risqué de sélectionner des actions individuellement soi-même, appelé aussi le stop picking. Il faut étudier en détails et en profondeur les entreprises dans lesquelles tu souhaites investir.

Les trackers et ETF

Les fonds indiciels sont des instruments financiers conçus pour reproduire (le plus fidèlement possible) une indice de référence, par exemple le S&P 500 qui réplique la performance des 500 plus grosses capitalisations boursières américaines.

Le but des fonds indiciels est de reproduire le plus fidèlement possible la performance moyenne d’une indice de référence.

Ce qui en fait un produit financier idéal pour les investisseurs particuliers comme toi et moi qui souhaitent ne pas se prendre la tête à sélectionner une action d’une entreprise. Et, cerise sur le gâteau, les ETF sont par nature diversifiés sectoriellement et géographiquement. Un avantage non négligeable en tant qu’investisseur particulier si tu souhaites réduire les risques du marché.

C’est un peu comme si tu achetais un « panier d’actions », où chaque action représente une petite part de ce panier diversifié.

Les Trackers et ETF simplifient l’investissement, le rendent accessible même aux débutants, et offrent une grande diversification pour ton portefeuille.

Les fonds commun de placement

Les fonds communs de placement (FCP) sont des véhicules d’investissement collectif qui permettent à un groupe d’investisseurs de mettre en commun leurs ressources pour constituer un portefeuille diversifié d’actifs financiers.

Ces fonds, gérés par une société de gestion, offrent une solution accessible pour ceux qui souhaitent diversifier leurs investissements sans avoir à gérer activement leur portefeuille.

Les FCP investissent dans une variété d’instruments financiers tels que des actions, des obligations, ou des instruments du marché monétaire, offrant ainsi une diversification instantanée.

Ces fonds offrent une option souple et transparente pour les investisseurs cherchant à tirer parti de la gestion professionnelle tout en partageant les risques et les rendements au sein d’une communauté d’investisseurs.

A la différence des fonds indiciels, les fonds commun de placement sont gérés par des professionnels qui investissent pour toi dans un tas d’actifs qu’ils ont entre les mains. Ce qui va entraîner inévitablement, des frais de transactions plus élevés qui va ronger sur tes futurs rendements.

Les obligations

Les obligations sont des prêts que tu fais à une entreprise ou à un Etat d’un pays. En récompense de ton prêt, tu perçois des intérêts réguliers (appelé aussi coupons) jusqu’à l’échéance de l’obligation, date à laquelle tu récupères ton capital.

Cependant, acheter des obligations directement par un investisseur particulier révèle d’une mission impossible. En effet, pour détenir des obligations en direct, tu dois débourser parfois l’équivalent de plusieurs milliers d’euros. Autant dire que sur le plan de la diversification patrimoniale, ce n’est pas forcément l’idéal.

Mais il existe une solution très accessible et adaptée aux investisseurs particuliers : les fonds obligataires. En gros, c’est comme un « panier » avec plusieurs types d’obligations dedans pour te permettre d’être mieux diversifier.

C’est donc une classe d’actifs importante à considérer pour construire ton patrimoine sur le long terme. De plus, les obligations sont souvent considérées comme un investissement stable. En contre partie de cette stabilité, le rendement potentiel sera généralement plus faible que les produits plus risqués comme les actions ou ETF.

Les produits dérivés

Les produits dérivés sont des instruments financiers complexes qui tirent leur valeur d’un actif sous-jacent tel que des actions, des taux d’intérêt, des matières premières, ou même d’autres dérivés.

Ces instruments comprennent des options, des contrats à terme, des swaps et d’autres dérivés exotiques.

Les options donnent le droit, mais non l’obligation, d’acheter (option d’achat) ou de vendre (option de vente) un actif à un prix prédéterminé à une date future.

Les contrats à terme sont des accords pour acheter ou vendre un actif à un prix convenu à une date ultérieure.

Les swaps, quant à eux, impliquent l’échange de flux financiers entre deux parties, souvent pour gérer les risques liés aux taux d’intérêt ou aux devises.

Bien que les produits dérivés puissent être puissants pour la gestion des risques et la spéculation, leur complexité les rend moins adaptés aux investisseurs novices.

Il est essentiel de comprendre les mécanismes sous-jacents et les risques associés avant de s’engager dans ce domaine.

💡Conseil de Papa Investisseur : si tu veux commencer à investir en bourse avec un petit budget, il est plus judicieux d’investir dans un fonds indiciels qui réplique une indice de référence mondialement connu comme le MSCI World qui vise à reproduire la performance de 1600 les plus grosses entreprises cotées de 23 pays développés.

Où investir en bourse en Belgique ?

Les banques

La plupart des banques te permettent d’investir sur les marchés boursiers. Mais ce n’est pas du tout un intermédiaire que je te recommande pour une raison très simple : les frais liés à l’achat des actions / ETF sont exorbitants !

Les frais de transactions sont l’un des pires ennemis de l’investisseur particulier, parce que ton rendement va prendre vraiment cher (c’est le cas de le dire) sur le long terme.

D’autant plus que les banques n’offrent pas plus de valeur ajoutée dans le service qu’un autre intermédiaire, bien plus abordable.

Je ne vais même pas m’attarder sur ce point. Un conseil, évite tout simplement de passer par la case « banque ». NEXT !

L’épargne-pension (branche 23)

La branche 23 est un des types de produit dans l’assurance épargne-pension qui utilise l’argent que tu mets tous les mois pour investir en bourse

D’ailleurs, l’état belge t’offre une carotte cadeau fiscal pour contracter une assurance épargne pension. C’est déductible fiscalement à hauteur de 30% avec un versement maximum de 980€ annuel.

Ce n’est pas un mauvais produit en soi. Le problème, c’est qu’on ne voit que l’aspect « réduction d’impôts » et pas le produit financier dans sa globalité.

La réalité, c’est qu’il y a des intermédiaires qui prennent des frais d’entrée assez variables.

Ce type de produit a un inconvénient majeur à mes yeux : tu peux pas retirer ton argent aussi facilement que tu le souhaites.

Pire encore. Si tu retires les sommes cotisées avant tes 65 ans, tu seras lourdement taxé par l’état belge à hauteur de 30%.

Autant dire que tu ne peux pas faire ce que tu veux avec ton argent. Et ce n’est même pas sûre que tu le revois un jour si un drame devait t’arriver.

Pas jusqu’au point de ne pas te recommander ce produit financier (parce qu’en soit, ce n’est pas si horrible que ça non plus, ce sera toujours mieux que de laisser de l’argent dormir sur un compte bancaire avec l’inflation qui grignote ton pouvoir d’achat chaque jour). Mais si tu cherches un produit financier intéressant, sans que des frais viennent pourrir ton rendement, il y a clairement mieux.

Les courtiers en ligne

Les courtiers en ligne, alias des brokers, sont des plateformes en ligne qui te permettent d’acheter et de vendre des actions et d’autres investissements facilement. La particularité des brokers par rapport aux autres intermédiaires cités plus haut, c’est qu’ils ont des frais extrêmement bas, énormément de choix de produits financiers et surtout, tu auras un contrôle de tes investissements.

Malgré les avantages indéniables des courtiers en ligne, il est important de choisir un bon courtier fiable et de qualité. Beaucoup de frais cachés et d’arnaques sont malheureusement présents sur les plateformes en ligne. Mais du coup, c’est quoi les critères d’un bon courtier en ligne ?

Selon moi, il y en a 4 critères cruciaux où je ne ferais jamais de compromis dessus. Je te les classe par ordre d’importance :

Une sécurité infaillible

La sécurité de tes investissements devrait toujours être ta priorité absolue lors du choix d’un courtier en ligne. Tu confies ton argent durement gagné, il est donc crucial de t’assurer qu’il soit en de bonnes mains.

Opte pour un courtier qui offre des garanties de sécurité robustes, telles que la protection des comptes contre la fraude.

Assure-toi également que le courtier est régulé par une autorité financière de confiance. Les réglementations aident à garantir que le courtier respecte des normes strictes et qu’il est soumis à une surveillance régulière. Recherche des courtiers régulés par des organismes reconnus, tels que l’AMF (Autorité des Marchés Financiers) en France, la FSMA (Financial Services and Markets Authority) en Belgique ou d’autres autorités financières reconnues dans la zone Euro.

Un service client réactif

Un bon service client est essentiel lorsque tu investis en bourse. Choisis un courtier qui soit facilement accessible et prêt à répondre à tes questions ou à résoudre d’éventuels problèmes rapidement. Avant de t’engager avec un courtier, teste leur service client en posant quelques questions et en évaluant leur réactivité.

Les courtiers en ligne qui offre un support client 24/7 sont évidemment un gros plus car les marchés financiers fonctionnent souvent en dehors des heures de bureau traditionnelles. Un support en Français peut également être un atout si tu ne maitrises pas la langue de Shakespeare.

Une aide à la déclaration fiscale

Quand je parle de fiscalité ici, je parle surtout de l’aide fiscale que le courtier en ligne pourrait t’apporter.

Lorsque tu investis sur les marchés boursiers, tu es soumis à une série de taxation, dont la Taxe sur les opérations boursières (TOB).

Tu as deux possibilités pour déclarer cette taxe :

– Soit le broker que tu as choisis ne prend pas en charge la TOB. Dans ce cas, tu devras te débrouiller pour déclarer cette taxe toi-même à chaque fois que tu achètes ou tu vendes des ETF

– Soit tu choisis un broker qui prélève cette taxe directement à la source. Ce qui va te décharger de la partie paperasse administrative pour investir en bourse en Belgique un peu plus sereinement.

Inutile de te dire que je recommande bien sûre un courtier qui prend en charge le prélèvement de la TOB pour toi.

D’autant plus qu’un oubli de ta part pour la déclaration de cette taxe peut entraîner une sanction très lourde de la part du fisc. Autant ne pas prendre de risque.

Après avoir fouillé tous les courtiers existants sur le web et ayant investi sur 3 plateformes, je n’investis plus que dans un seul courtier en ligne qui répond à tous les critères cités.

Personnellement, je n’utilise plus que le courtier en ligne néerlandais DEGIRO pour investir en bourse en Belgique. Les frais y sont extrêmement bas. Ils sont réputés pour être les « low cost » du secteur. Et le must, c’est qu’ils sont régulés par la BAFIN, l’autorité des marchés financiers en Allemagne. Autant te dire que c’est une gage de fiabilité.

Investir en bourse avec un petit budget

Tu souhaites commencer à investir maintenant sans prendre trop de risques ?

Dans ce cas, il y a une stratégie qui est parfaite pour toi (c’est celle que j’utilise aussi) : la méthode du « Dollar Cost Average » !

Le Dollar Cost Average, alias DCA pour les intimes, est une méthode reconnue et efficace dans le monde des finances qui consiste à investir régulièrement un montant spécifique à une fréquence selon laquelle tu auras déterminé.

Par exemple, tu peux décider d’investir 100€ tous les mois dans un ETF MSCI World qui est par nature diversifier sectoriellement et géographiquement.

L’avantage principal de cette stratégie d’investissement est de t’éviter de faire des prévisions du marché boursier (market timing).

Peu importe si les marchés financiers sont en hausse ou en baisse, cette stratégie te permet d’acheter tes ETF avec le même montant mensuel ou annuel afin de lisser leur prix d’achat à la moyenne.

Un autre avantage non négligeable du DCA, c’est que cela te force à être discipliné et à tenir ta stratégie dans le temps.

Bonus : en investissant « bêtement » tous les mois, avec le même montant, dans le même produit, sur du long terme, tu feras (beaucoup) mieux que 90% des gestionnaires de fonds professionnels en terme de rendement.

ATTENTION : cette méthode est parfaitement adaptée pour acheter des ETF et pas pour du stop picking !!!

Conclusion

Investir en bourse en Belgique est finalement l’un des meilleurs moyens de faire fructifier ton argent si tu maitrises les risques et que tu ne fais pas n’importe quoi. Comprendre les fondamentaux des marchés boursiers, établir une stratégie d’investissement solide et durable dans le temps, choisir un courtier en ligne fiable, diversifier ton portefeuille, effectuer des recherches approfondies, investir avec prudence. Si tu appliques ces points, tu seras déjà sur la bonne voie de la richesse. N’oublie pas que la patience, la discipline et la maitrise de tes émotions sont la clé du succès pour te construire ta fortune en bourse.

Anyway, je te souhaite tout le meilleur pour tes futurs investissements !